おはようございます。今日から5月ですね◎セルインメイですね。

4月で終了が多かったので映画2つ見てしまいました・・。

どんでん返し系ですね。そうなるかと・・。

推理系で面白しいですね。悪いコナンですね。1.45時間とすいすいみれます。

すっきりアクション系ダークファンタジー好きにはたまらないですね。戦う女性は美しい、蹴られたい願望が高まったひとは友達になれそうです。はいすいません。

考えずにみれるストーリーのすっきりさ。ゲームみたいで楽しいです。1.3時間とさっくりみれます◎

はい、本題にいきましょう。

新しいNISA:神改革なのでぜひ読んでくださいね◎

国が珍しい神改革です。ふるさと納税と併用必須です◎

裏を返せば、国大丈夫かな?と思いますが、おいておきましょう・・・。(笑)

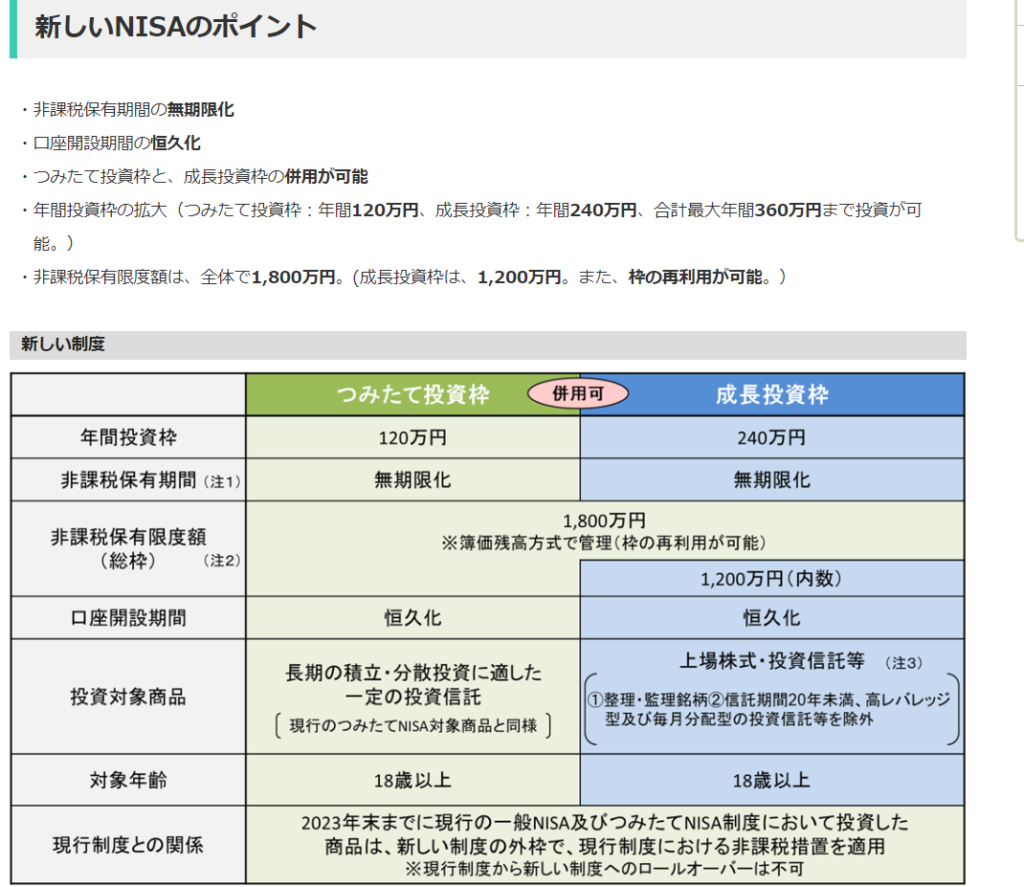

↑金融庁より。多分普通のひとは理解できないです(笑)

金融庁はまず、金融教育を怠ったツケを感じてもらわないといけませんね。

よくわからないからや~らない!!ってなるでしょうし、現に僕の周りはなっています。

ざっくり簡単にしっかりと新NISA解釈・・。

ざっくりと今のところは(恒久化)死ぬまで非課税で1800万まで、投資が繰り返しできまっせ!

という制度です。(*年間繰り返しは上限あり⇒投機の防止かな?)

きっしーに税金とられないのです!

複利分ももちろん非課税です◎これがめちゃでかいんです!!

攻めたい人は年間240万なら繰り返し株の売買ができますよ!ってことですね◎非課税で!

個人的にはまったくお勧めしませんが(笑)多分勝てないので(笑)

120万はちゃんと積み立て投資信託にしてよ!(定期積立だけっぽい?)

余裕あるひとは投資してもいいよ!って感じでしょうか?

年間120万も積み立てれる人がどこまでいるのかという話ですが・・。

2024/1/1付けで積み立て枠で120万ぶっこみできなさそうですね・・。(笑)

成長投資枠では240万ブッコミできそうですね◎

投資タイミングといつがブッコミ時??

投資はタイミングが大事ですが、初心者の方は、早く全額ブッコミが資産を最大化するコツです。

(仕事をしている⇒給与が安定しているのが前提です!)

チャートとか、ドル相場など見れたらよりいいですが、投資信託はそこまで関係ありません(笑)

参考にどうぞ:あまり関係ないのがわかります(笑)

6か月~1年分の最低限の生活費を残してからといわれますが、おすすめしません。

貯まっていないならあなたの生活費が高すぎるからです(笑)

はいすいません・・。

まとめ

とりあえず、NISAはすごいので投資を考えているひとはぜひぜひです!

次回に具体的な投資戦略を書いていきたいと思います!

それでは今日もありがとうございました。

GWたのしくけがなくお過ごしくださいね!

コメント